Jak středoevropané nakupují? Unikátní podrobnou sondu přinášejí studie CBRE.

CBRE, světový lídr v oblasti komerčních realitních služeb, zrealizovala rozsáhlý průzkum trhu retailových nemovitostí se zaměřením na region střední a východní Evropy. Výsledkem jsou unikátní data vyplývající z analýzy 180 regionálních obchodních center v České republice, Polsku a na Slovensku, což představuje téměř 4,5 milionu metrů čtverečních maloobchodních ploch a přes 1 miliardu zákazníků v roce 2018. CBRE při přípravě vycházela z dlouhodobých zkušeností a pozice jedničky v oblasti správy a pronájmu maloobchodních ploch, kdy v loňském roce zprostředkovala pronájem 350 000 metrů čtverečních retailových ploch v regionu CEE.

![]()

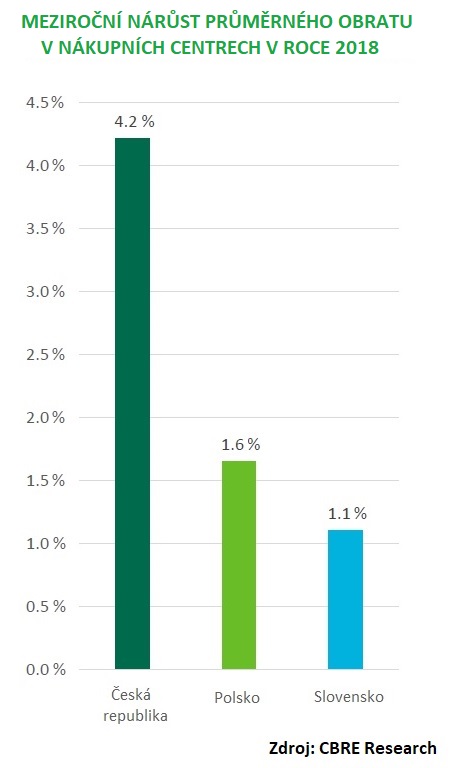

„Pozitivní vývoj HDP, snižující se nezaměstnanost a rostoucí průměrné mzdy se projevily významným růstem kupní síly domácností a výdaji na maloobchod. Obraty v obchodních centrech v roce 2018 díky tomu také rostly. K nejvyššímu meziročnímu nárůstu došlo v ČR (4,2 %), následovalo Polsko (1,6 %) a poté Slovensko (1,1 %). Průměrné obraty rostly i přes nově zavedená omezení prodeje o nedělích v Polsku a o státních svátcích na Slovensku, a také navzdory velmi dynamicky se rozvíjejícímu světu e-commerce,“ komentuje Katarína Brydone, Head of Retail společnosti CBRE, a dodává: „V následujících letech se očekává lehké zpomalování dynamiky růstu e-commerce. V roce 2023 očekáváme, že se její podíl v ČR stabilizuje na 17 % a v Polsku a na Slovensku na 10 % z celkových tržeb.“

Kupní síla obyvatelstva v regionu CEE umožňuje budovat hustou síť obchodů

Středoevropané stále nakupují, a i nadále budou většinu svých nákupů realizovat v kamenných obchodech. Český regionální trh je už několik let stabilizovaný s minimálními novými retailovými plochami, nebo se ve výjimečných případech jedná o rozšíření už existujících center. Do budoucna trend téměř nulové výstavby bude pokračovat. Nabídka center je stabilizovaná a centra procházejí modernizací. Přestože současnou hustotu 174 m2 maloobchodních ploch na 1 000 obyvatel v regionech ČR může někdo považovat za vysokou, u našich sousedů je ještě větší. V polských regionech se pohybuje na úrovni 216 m2 na 1 000 obyvatel a ve slovenských regionech 178 m2 na 1 000 obyvatel. Rychlá výstavba, která byla v prvních dvaceti letech po revoluci, ustupuje a trhy CEE jsou v současnosti vyzrálé. Proto je výstavba v CEE limitovaná a v současné době se staví 4 % z celkového objemu nákupních ploch, tzn. 297 tisíc m2 v polských regionech a 38 tisíc m2 ve slovenských regionech.

„V českých regionech je aktuální výstavba ještě nižší, a to 1 % z celkového objemu maloobchodních ploch nákupních center. Velký potenciál pro rozšiřování nákupních galerií lze získat v pokračujícím remodelingu obchodních center, který je trendem současnosti. Především díky optimalizaci výměry hypermarketů (tzv. downsizing) je možné rozšiřovat nabídku center o další atraktivní nájemce a zavádět nové služby. Český zákazník disponuje ve srovnání s ostatními zeměmi CEE nejvyšší kupní silou ve výši 235 500 Kč ročně. Na Slovensku je to o necelých 30 000 Kč na osobu méně, tedy přibližně 208 000 Kč ročně, a v Polsku je to 181 700 Kč, “ říká Klára Bejblová, CEE Retail Research & Consultancy společnosti CBRE.

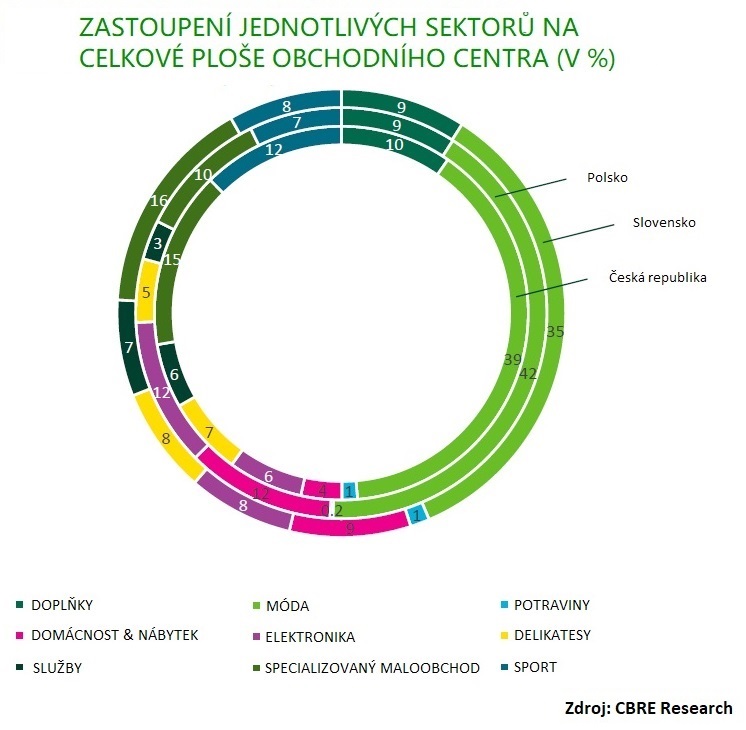

Centrům nadále dominuje móda, ovšem až 8% nárůst plochy zaznamenal v ČR specializovaný maloobchod

Podíl jednotlivých sektorů na celkové ploše nákupních galerií se v CEE v roce 2018 výrazně nezměnil. Hlavní pozici zaujímá móda, a to s 35 – 42 %. Přesto k největšímu meziročnímu nárůstu v rozsahu 4 až 8 % došlo u specializovaných maloobchodů (například parfumerie, knihkupectví, lékárna, hračky či optika). Aktuálně jsou druhým nejvýznamnějším sektorem v ČR (15% podíl) a na Slovensku (16 %). V Polsku druhé místo s 12 % shodně zaujímají domácnost & nábytek a elektronika.

„Významný růst zaznamenává také sektor gastronomie. V ČR u něj dokonce během posledních tří let došlo k 40% nárůstu obratů v poměru k maloobchodní ploše. Na rostoucí oblíbenost gastronomie velmi dobře reaguje stále se rozšiřující základna konceptů. Kromě lokálních maloobchodníků, kteří jsou pro tento sektor zásadní, je vidět zvyšující se zájem ze strany mezinárodních provozovatelů. V roce 2018 byla gastronomie s 21% podílem ze všech nově vstupujících mezinárodních značek třetím nejaktivnějším sektorem,“ komentuje Milan Mašša, Head of Retail Advisory & Transaction Services společnosti CBRE.

Hodnota nákupního koše i jeho obsah se v regionu CEE liší, ale Češi utrácejí nejvíce

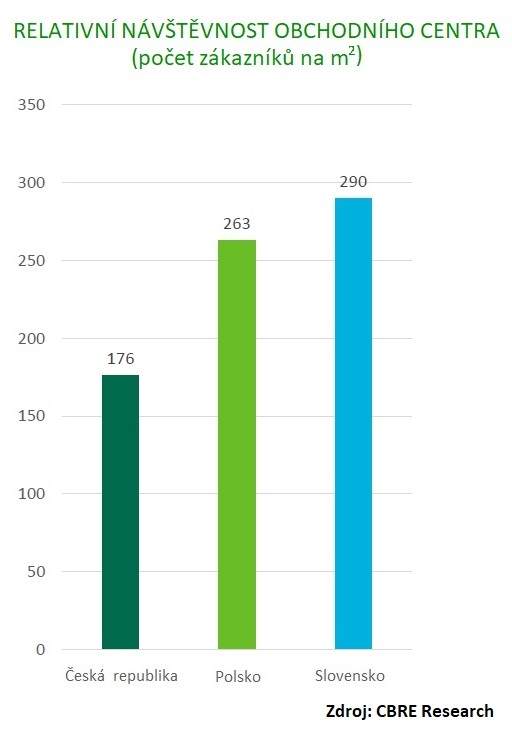

Do obchodních center chodí nejčastěji Slováci. Nakupování je součást jejich společenského života: jsou milovníky módy, obuvi i módních doplňků. Jak Češi, tak Slováci si libují v nakupování elektroniky a sportovního vybavení. Češi nenavštěvují obchodní centra tak často, zato utrácejí ze všech sledovaných zemí nejvíc. Za jednu návštěvu přibližně 210 Kč na osobu. Velikost nákupního koše velmi dobře koreluje s kupní silou obyvatelstva v daných zemích. Hodnota průměrného nákupního koše na Slovensku je cca 155 Kč a v Polsku 114 Kč na návštěvníka. Poláci vynakládají nejméně finančních prostředků v oblasti módy a sportu. Naopak nejvyšší útraty nechávají v sektoru domácnost & nábytek. V nákupních centrech neváhají zaplatit ani za různé služby (například kadeřnictví, kosmetické salóny nebo cestovní kanceláře). Srovnatelné s Českem jsou pak útraty za gastronomii.

Průměrná velikost jednotky se pohybuje kolem 200 m2, výši nájmu ovlivňují kotevní nájemci

Zatímco v regionech ČR a Polska (mimo hlavní města) zastupují velkoplošná nákupní centra cca 30 % z celkové plochy, na Slovensku je to méně než 10 %. To do jisté míry odpovídá velikosti maloobchodních trhů jednotlivých zemí. Průměrná velikost pronajímané jednotky v obchodním centru vycházející z analyzovaného vzorku je v Polsku 227 m2, v České republice 207 m2 a na Slovensku 170 m2. To je mj. ovlivněno silným postavením kotevních nájemců, kteří si zpravidla pronajímají dvě největší kategorie maloobchodních jednotek (s velikostí nad 500 m2). Jejich podíl v regionu CEE tvoří přibližně 50 % z celkové plochy obchodních center.

„Kotevní nájemci mají zásadní vliv na výšku průměrného nájemného: v Polsku z 56 %, ČR ze 47 % a na Slovensku ze 40 % plochy nákupní galerie. Celková průměrná výše nájemného je na Slovensku přibližně o 8 % vyšší než u nás. Nejméně stojí pronájem maloobchodní jednotky v Polsku, kde je o 27 % výhodnější než na Slovensku a o 21 % než v Česku. To je ovlivněno hlavně nižší hladinou nájemného v sektoru domácnost & nábytek a také jeho významným 12% podílem na celkové ploše,“ konstatuje Tomáš Míček, Head of Property Management – Retail společnosti CBRE.

Zatímco silná centra, která v posledních letech podstoupila remodeling, vykazovala v celkovém průměrném nájmu nárůst či stabilitu, zbylá centra klesala. Průměrný nájem zaznamenal meziroční nárůst pouze v ČR (1 %); v Polsku klesnul o -1,9 %, což nejvíce ovlivnil sektor módy (-3,8 %), a na Slovensku dokonce o -5,5 %. V ČR a na Slovensku byl zásadní vliv ze strany velkých kotevních nájemců (nad 1 000 m2). ČR zaznamenala meziroční pokles o -6,2 % a Slovensko -5,1 %.

Míra neobsazenosti je zdravá a „rent-to-sales ratio“ se pohybuje pod dvoucifernou hranicí

„Míra neobsazenosti dosahuje ve všech sledovaných zemích CEE zdravé úrovně 4 – 5 %. Díky růstu obratů jsme zaznamenali meziroční pokles „rent-to-sales ratio“, které bylo v roce 2018 pod dvoucifernou hranicí. V ČR a na Slovensku se pohybovalo na hranici 9 %, v Polsku díky nižším nájmům na 7 %,“ uzavírá Katarína Brydone, Head of Retail společnosti CBRE.

Zdroj/foto: Crest Communications, a.s./Titulní ilustrativní foto (www.pixabay.com)