Colliers International představuje zprávu o investiční scéně Q3 2019 CEE

Na konci Q3 2019 zůstává zájem investorů o všechny třídy aktiv ve střední a východní Evropě pozitivní. Mnoho investorů však začíná hledat také alternativní strategie a sektory, aby se přizpůsobili tržním podmínkám. Za první tři čtvrtletí roku 2019 zaznamenal region střední a východní Evropy investiční objem cca. 9 miliard EUR. V celkovém objemu uzavřených obchodů dominují kanceláře s podílem 58%, následuje mnohem pomalejší maloobchodní sektor s 18%, průmysl a logistika (9%) a poté hotely (8%).

![]()

Kevin Turpin, regionální ředitel výzkumu, CEE komentuje: „Objem investic v České republice za první tři čtvrtletí roku dosáhl 2,4 miliardy EUR a je téměř stejný jako celoroční výsledky z roku 2018. V průběhu roku v tomto období objemům investic dominoval český kapitál s podílem 37%, následován jihokorejským kapitálem s podílem 21%. Očekáváme, že konec roku bude silný; celoroční objem by měl dosáhnout ca. 3,0 miliardy EUR.“

„S výjimkou České republiky a Polska má většina trhů v CEE nižší objemy Q1-Q3 oproti 2018 a 2017. Avšak vzhledem k tomu, že čtvrté čtvrtletí roku je z hlediska uzavírání transakcí obvykle nejaktivnější, očekáváme, že si region zachová podobnou dynamiku jako v předchozích tří letech. Předpovídáme, že celoroční objem investic se bude pohybovat mezi 12,5 a 13,5 miliardy EUR,“ říká Kevin Turpin.

Zájem investorů o všechny třídy aktiv ve střední a východní Evropě zůstává pozitivní zejména proto, že velké množství kapitálu ještě hledá alokaci a základní tržní ukazovatele v regionu zůstávají nadále přesvědčivé. Na některých trzích a sektorech lze nalézt nedostatek produktů typu core a core plus, protože mnoho z těchto nemovitostí je v rukou dlouhodobých držitelů, portfolií a platform. Kromě toho mohou někteří majitelé s prodejem váhat, aniž by měli příležitost svůj kapitál investovat jinde.

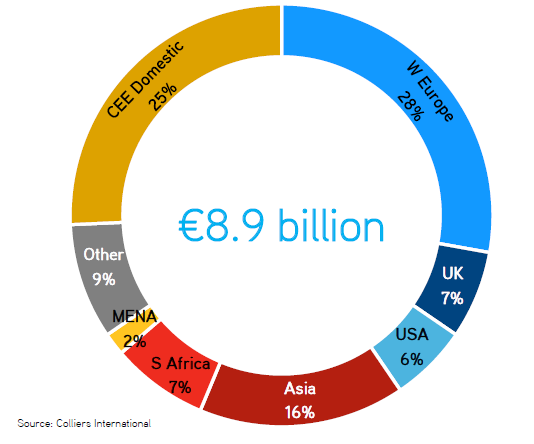

Výsledkem je, že mnoho investorů zvažuje různé strategie. Například spekulace s přidáním hodnoty nemovitostí (tzv value-add). Investoři nahlíží na alternativní sektory, jako jsou studentské bydlení, zdravotní péče nebo pronájem rezidenčních nemovitostí, i když tyto strategie jsou z hlediska dostupnosti stále v relativně rané fázi. Více než 50% kapitálu použitého v prvních třech čtvrtletích roku 2019 pocházelo z kontinentální Evropy (včetně střední a východní Evropy), přičemž 25% celkového objemu pocházelo pouze od investorů ze střední a východní Evropy. Asijský kapitál, zejména z Jižní Koreje, je rovněž aktivní s podílem kolem 16%.

Investiční toky podle původu kapitálu v Q1 – Q3 2019 (%):

Výnosy nejlepších nemovitostí ve všech zemích a odvětvích jsou pod nebo v blízkosti předchozích historických minim (před celosvětovou hospodářskou krizí). Navzdory rozpětí 375 základních bodů mezi Sofií (8,0%) a Prahou (4,25%) u kancelářských budov třídy A registrujeme ještě výraznější rozdíl u podobných nemovitostí v Německu (3,0%). Stejně tak u dalších investičních nástrojů, které jsou vnímány jako méně rizikové, například státní dluhopisy. Nepředpokládáme další výraznou kompresi výnosů, až na několik výjimek, jak uvádíme ve zprávě.

Andy Thompson, Vedoucí investičního oddělení pro ČR a SR Colliers International, komentuje: „Pokračující vznik a růst nových českých fondů a poptávka německých a korejských investorů v České republice ukazují na zvýšenou alokaci kapitálu do nemovitostí – globálně i lokálně. Očekáváme, že tyto trendy budou pokračovat vzhledem k rostoucímu porozumění realitnímu sektoru a zkušenostem institucionálních i jiných investorů, včetně fondů rodinného majetku, soukromých kapitálových fondů (private equity) a retailových investorů.”

Zdroj/foto: Colliers International/Titulní ilustrativní foto (www.pixabay.com)