Nedostatek prémiových investičních produktů vede k poklesu celkového objemu investic do komerčních nemovitostí v regionu CEE

Investiční trh v regionu střední a východní Evropy (CEE) zůstává pro investory i nadále velmi atraktivní, největší výzvou je však nedostatek prémiových produktů. Celkový objem investic v šesti zemích regionu CEE (Polsko, Česká republika, Slovensko, Maďarsko, Rumunsko a Rusko) za uplynulá tři čtvrtletí roku 2018 dosáhl 8,9 miliardy eur.

Investiční aktivita v Polsku převýšila objem dosažený za celý rok 2017 a do konce roku by měla dosáhnout rekordní výše 6 miliard eur. Udržitelné a solidní výsledky srovnatelné s rokem 2017 hlásí Maďarsko a Slovensko, naopak v Rusku, Česku a Rumunsku se očekává konec roku ve znamení objemů investic pod úrovní roku 2017. Čtvrté čtvrtletí roku 2018 bude vzhledem k rozpracovaným projektům nejaktivnějším obdobím roku. Uskuteční-li se všechny očekávané transakce podle plánu, celkový objem investic ve všech šesti zemích regionu dosáhne zhruba 13 mld. eur, tedy méně než loňských 15,3 mld. eur.

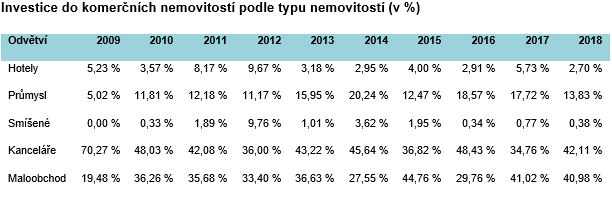

Institucionální investoři se zaměřují primárně na kancelářské a maloobchodní prostory, které se na celkovém objemu podílejí 42 %, resp. 41 %. Z hledáčku však nespouštějí ani další druhy nemovitostí jako například hotely a PRS. Jeff Alson, partner a vedoucí investičního týmu pro střední a východní Evropu ve společnosti Cushman & Wakefield, říká: „Poptávka investorů nadále cílí na špičkové produkty a ceny zůstávají značně vysoké. Přispívá k tomu velmi silný trh ve většině segmentů na straně nájemců. Zdá se, že globální investoři upřednostňují region CEE před jinými trhy s relativním rizikem. I tak se zde investoři těší vyšší návratnosti než v západní Evropě.“

Česká republika

Ke konci třetího čtvrtletí činil celkový objem transakcí výše 1,2 mld. eur. Do konce roku by měl dosáhnout 2–2,5 mld. eur, což je méně než loňský rekord 3,3 mld. eur (vyjma hotelů). Pokles vyplývá především z absence větších transakcí.

Zvýšení poptávky po investicích do kanceláří v kategorii core (50 % celkového objemu) v Praze se odráží v cenách i ve skutečnosti, že se o tyto transakce zajímá především globální kapitál. Objemy transakcí v tomto sektoru ovlivňuje omezená nabídka maloobchodních nemovitostí.

Zahraniční investice tvoří menšinové procento celkového objemu. Lokální kapitál je stále silný, zejména v segmentu investic střední velikosti. Omezená nabídka institucionálních transakcí s přidanou hodnotou, částečně v důsledku silného trhu na straně nájemců kancelářských i průmyslových prostor, zajišťuje plnou pronajatost investičních produktů kategorie core.

Polsko

Polsko je nejsilnějším investičním trhem regionu již od roku 2015. Očekává se, že v roce 2018 dosáhnou v Polsku investice historicky rekordní výše: 6 miliard eur. Příliv kapitálu ze zahraničí byl v roce 2018 značný (56 % celkového objemu investic), zejména z Jižní Afriky, Jižní Koreje, Singapuru a Severní Ameriky.

Největší podíl z celkového objemu investic stále připadá na maloobchodní prostory (43 %), poptávka investorů (i dostupnost produktů v segmentu core) však klesá. Do budoucna budou preferovanými segmenty kancelářské a logistické nemovitosti v kategorii core/core+.

Soren Rodian Olsen, partner investičního týmu společnosti Cushman & Wakefield v Polsku, prohlásil: „Podobně jako v celé oblasti EMEA (Evropa, Střední východ a Afrika) i v Polsku pokračuje snižování výnosů, zejména v segmentu kancelářských a maloobchodních nemovitostí kategorie core. Hlavními výzvami v nadcházejících 12 měsících bude dostupnost produktů, jelikož se blíží prodleva před dokončením nových projektů. Očekáváme, že poptávka investorů zůstane vysoká vzhledem k relativní láci oproti hlavním evropským trhům, růstu nájemného a nízké míře nepronajatosti v důsledku nebývalé poptávky korporátních nájemců.“

Maďarsko

Celková výše investic za prvních devět měsíců roku dosáhla 1,15 mld. eur. Téměř polovina kapitálu pocházela ze zahraničí a trh zažíval rekordní úroveň soustavné aktivity. Objem transakcí se nyní přibližuje 2 mld. eur ročně a poptávka je napříč všemi sektory.

Domácí fondy za poslední tři roky zdvojnásobily investice do nemovitostí, což přispělo ke zvýšení likvidity, ovšem velký zájem nadále přichází ze strany nadnárodních institucionálních zdrojů kapitálu.

Míra výnosnosti dosahuje dobré úrovně, konkrétně o 70–100 bazických bodů nižší než v ostatních předních metropolích regionu CEE, tj. Varšavě a Praze.

Rusko

Rusko nedosahuje dřívější výkonnosti: po devíti měsících činí objem transakcí 0,7 mld. eur s výhledem na celkem 1,2 mld. eur za celý rok, a to oproti 4 mld. eur v roce 2017.

Loni investorům peníze z Ruska přímo proudily, ale tento odliv kapitálu již skončil – odliv hotovosti v roce 2017 činil 0,7 mld. eur, kdežto v roce 2018 se zahraniční investice a dezinvestice téměř vyrovnaly.

Zdroj/foto: Cushman & Wakefield, s.r.o./Cushman & Wakefield, s.r.o., Ilustrativní foto (www.pexels.com)